Literacia para os Pobres, Blindagem para os Ricos: O Capitalismo de Estado Predador em Todo o Seu Esplendor

BOX DE FACTOS

- O FMI assinala que cerca de 80% da riqueza offshore pertence ao top 0,1% dos agregados mais ricos.

- A OCDE mostra que, em Portugal, 46,6% dos activos financeiros das famílias continuam aplicados em moeda e depósitos.

- Os activos financeiros per capita das famílias portuguesas ficam muito abaixo da média da União Europeia e da OCDE.

- O debate sobre "literacia financeira" pode facilmente servir para empurrar pequenos aforradores para o risco, enquanto os grandes patrimónios continuam blindados.

- O problema não é a educação financeira em si; é a hipocrisia de um sistema que socializa o risco para baixo e privatiza a segurança para cima.

Literacia para os Pobres, Blindagem para os Ricos: O Capitalismo de Estado Predador em Todo o Seu Esplendor

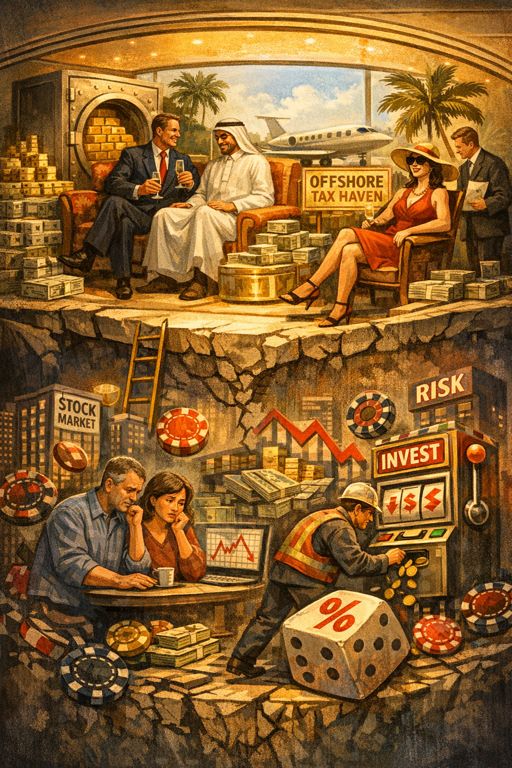

Há alturas em que o discurso oficial se torna tão escandalosamente hipócrita que já nem merece o benefício da dúvida. Fala-se hoje, com voz didáctica e sobrancelha tecnocrática, da necessidade de mais literacia financeira, de maior sofisticação do aforrador comum, de mais abertura a instrumentos de mercado, de menor dependência das contas à ordem. E tudo isto surge embrulhado em linguagem de modernidade, emancipação e racionalidade. Mas por baixo da embalagem, a lógica é brutalmente simples: querem que os pequenos e médios aforradores aceitem mais risco num sistema onde os verdadeiramente poderosos fazem precisamente o contrário.

As elites económicas e financeiras não vivem expostas à incerteza como o cidadão comum. Não deixam o património à mercê do improviso. Não entregam fortunas à boa sorte de mercados turbulentos sem rede. O que fazem é blindar-se: usam estruturas jurídicas, consultores, engenharia fiscal, jurisdições favoráveis, proteção patrimonial, mobilidade internacional de capital e toda uma arquitectura de defesa da riqueza que o comum dos mortais jamais conhecerá senão como rumor. O FMI lembra que a riqueza offshore é esmagadoramente concentrada no topo: cerca de 80% pertence ao top 0,1% dos agregados mais ricos. Isto não é mero detalhe estatístico; é a demonstração nua de que a liberdade financeira do topo nada tem a ver com a vulnerabilidade financeira da base. 0

Quando o risco é virtude para os de baixo e blindagem para os de cima

É aqui que o discurso se revela moralmente indecente. Ao trabalhador, ao reformado, à pequena classe média, ao aforrador prudente, dizem-lhe: tens de aprender a investir, tens de sair da conta à ordem, tens de diversificar, tens de aceitar mais risco, tens de fazer o dinheiro render. Mas aos ricos nunca ninguém impõe pedagogia de exposição. Pelo contrário: oferece-se-lhes o mapa detalhado de todos os túneis de fuga fiscal e patrimonial disponíveis no capitalismo global. Os de baixo recebem formação para o risco. Os de cima compram protecção contra o risco.

Este não é um mercado livre em qualquer sentido digno do nome. É uma ordem social profundamente assimétrica, em que a coragem exigida aos pobres é, demasiadas vezes, apenas o nome respeitável da sua vulnerabilidade. O cidadão comum arrisca o pouco que tem. A grande riqueza profissionaliza a própria capacidade de nunca perder demasiado. O pequeno é convidado para a mesa do casino. O grande é accionista do casino e, se necessário, proprietário discreto da sala onde se contam as fichas.

Portugal não é um país de capital folgado — é um país de prudência forçada

O caso português torna esta conversa ainda mais ofensiva. A OCDE mostra que os activos financeiros das famílias portuguesas continuam fortemente concentrados em moeda e depósitos, cerca de 46,6% do total. Mostra também que o valor per capita desses activos fica claramente abaixo da média da União Europeia e da OCDE. Isto significa uma coisa muito simples: estamos a falar de uma sociedade relativamente prudente porque é relativamente frágil, e não de uma massa de investidores preguiçosos sentados sobre montanhas de capital adormecido. 1

Num país assim, a conta à ordem não é apenas ignorância financeira. É muitas vezes reflexo de medo, prudência, insegurança laboral, precariedade salarial, ausência de margem e necessidade de liquidez para sobreviver ao próximo choque. A poupança parada pode ser tecnicamente pouco rentável; mas, na vida concreta de milhões, é também um mecanismo de defesa. Transformar essa prudência popular em atraso mental é não perceber nada da estrutura social portuguesa — ou, pior, percebê-la bem e instrumentalizá-la em favor de outra agenda.

A falsa neutralidade da "literacia"

Ninguém sério é contra educação financeira. Saber evitar fraudes, controlar dívida, distinguir risco de segurança, compreender inflação, perceber horizontes de investimento e reconhecer conflitos de interesse são coisas úteis. O problema começa quando a palavra "literacia" é usada como cortina moral para deslocar a responsabilidade do sistema para as vítimas do sistema. O país paga mal. A poupança segura rende pouco. A habitação suga renda. A pressão fiscal e o custo de vida esmagam a margem. E, no fim, sugere-se que o bloqueio está na mentalidade financeira do povo.

É um truque clássico das elites predadoras: transformar falhas estruturais em defeitos comportamentais dos de baixo. Não tens capital? Falta-te literacia. Não tens margem? Falta-te planeamento. Não investes? És conservador. Não rendes? Não compreendes o mercado. Assim se absolve o modelo económico e se culpabiliza o aforrador prudente, como se a falta principal do país fosse o excesso de cautela das famílias e não a escassez brutal de salários, de segurança e de justiça económica.

O capitalismo de Estado predador e a socialização do perigo

É por isso que o fenómeno merece um nome mais duro: capitalismo de Estado predador. Não porque o Estado possua tudo. Mas porque funciona frequentemente como disciplinador dos fracos e garantidor indirecto dos fortes. Regula, moraliza e pedagoga o comportamento financeiro da base, ao mesmo tempo que tolera ou até estimula uma ordem internacional em que os grandes patrimónios mantêm capacidade de fuga, arbitragem fiscal e blindagem transfronteiriça.

A Reuters tem mostrado, por exemplo, como a Europa continua a debater formas de fazer os muito ricos pagar mais, ao mesmo tempo que vários países mantêm regimes especiais desenhados para atrair fortuna internacional ou amortecer a sua carga fiscal. Itália, por exemplo, não acabou com essa lógica; pelo contrário, em 2024 duplicou a flat tax para ricos recém-chegados, mas preservando o mecanismo como ferramenta de competição fiscal. Ou seja: até quando sobe o preço do privilégio, continua a tratar-se o privilégio como instrumento legítimo de política pública. 2

Este é o retrato perfeito de uma ordem predadora: ao povo diz-se que deve ser mais ousado com o pouco que tem; à riqueza transnacional diz-se que pode instalar-se, negociar e continuar a viver num ecossistema de favor. Chama-se a isto competitividade, atracção de capital, sofisticação fiscal. Mas para quem olha de baixo, o nome mais adequado é outro: cumplicidade estrutural com a desigualdade blindada.

A desigualdade já não é acidente: é arquitectura

O World Inequality Report 2026 reforça precisamente esse pano de fundo: a desigualdade patrimonial extrema continua a ameaçar a própria democracia, e os centros offshore e paraísos fiscais seguem como peças importantes da assimetria financeira global. Não estamos perante desvios marginais do sistema. Estamos perante mecanismos constitutivos da forma contemporânea como o topo protege a sua posição. A riqueza concentra-se, opacifica-se, move-se, reorganiza-se e esconde-se com uma sofisticação que transforma o discurso sobre "mais participação financeira das famílias" quase numa piada de mau gosto. 3

É por isso que esta conversa ofende tanto. Porque a questão já não é apenas técnica. É moral e política. O que se pede aos pequenos aforradores não é só que aprendam. É que compensem com risco individual um sistema inteiro desenhado para proteger o poder patrimonial dos grandes. Querem ampliar a participação do povo no mercado sem tocar seriamente nos instrumentos pelos quais a riqueza de topo se esconde, se mobiliza e se escuda. Pedem valentia financeira a quem tem menos, enquanto a verdadeira aristocracia patrimonial continua deitada sobre cofres internacionais, holdings, regimes especiais e jurisdições confortáveis.

Não é educação: é recrutamento

Se a preocupação fosse genuinamente a autonomia financeira das famílias, a ordem das prioridades seria outra: salários dignos, poupança segura minimamente remunerada, habitação menos asfixiante, protecção contra endividamento, combate à fraude e só depois, para quem realmente tem margem e horizonte, educação séria para investimento de longo prazo. Mas não. O que muitas vezes se percebe é pressa em converter prudência popular em matéria-prima para a engrenagem financeira. E isso já não é pedagogia. É recrutamento.

Não se está a convidar o povo para partilhar os benefícios estruturais da riqueza. Está-se a convidá-lo a participar mais intensamente nos seus riscos, sem lhe oferecer o mesmo nível de protecção, de informação accionável, de blindagem legal ou de capacidade de fuga que existe no topo. O nome correcto disto não é inclusão financeira. É integração subordinada numa ordem que continua profundamente desigual.

Epílogo

Chegados aqui, a hipocrisia já devia ser visível até para os que gostam de se esconder atrás do vocabulário técnico. A grande riqueza continua a proteger-se em fortalezas fiscais e patrimoniais, enquanto o cidadão comum é persuadido a ser mais ousado com o pouco que tem. O sistema chama-lhe modernidade. Chama-lhe literacia. Chama-lhe maturidade financeira. Mas a substância é outra: socializar o perigo para baixo e privatizar o cofre para cima.

Uma sociedade decente não pede primeiro aos frágeis que assumam mais volatilidade. Pede primeiro aos fortes que deixem de viver blindados enquanto ensinam coragem aos outros. Tudo o resto é cinismo com powerpoint.

E Quando as elites escondem a fortuna em fortalezas fiscais e recomendam ao povo que vá para o mercado, já não estamos perante "literacia financeira" — estamos perante a pedagogia predadora de um capitalismo que socializa o perigo e privatiza o cofre.

Referências

FMI — análise sobre riqueza offshore e desigualdade global.

OCDE — estudo sobre literacia financeira digital em Portugal e composição dos activos financeiros das famílias.

Reuters — cobertura sobre regimes fiscais favoráveis a grandes fortunas e competição fiscal europeia.

World Inequality Report 2026 — concentração patrimonial, offshore e impacto da desigualdade sobre democracia e justiça fiscal.

Francisco Gonçalves

Para o Fragmentos do Caos

Com co-autoria editorial de Augustus Veritas