EUA : Ainda a Maior potência mundial ?

EUA em declínio? Ou mundo em competição multipolar?

Os Estados Unidos não "caem"; a margem é que estreita. A China sobe por escala industrial e tecnologia; a Rússia testa limites à bomba. O tabuleiro deixou de ser um hiper-pólo para se tornar num multipolarismo competitivo. A questão para a Europa é simples: vamos ser objeto do jogo, ou jogador?

1) O choque desta madrugada não é exceção — é método

Na madrugada de 7 de setembro de 2025, a Rússia lançou a maior ofensiva aérea da guerra: mais de 800 drones e mísseis, com o edifício do Governo em Kyiv a arder pela primeira vez. Isto não é busca de paz, é coerção estratégica e desgaste energético-social.

2) Os números frios do poder

- Economia: em 2025 (nominal), EUA ≈ $30,5 biliões; China ≈ $19,2 biliões. Em PPP, a China supera os EUA (≈ $40,7 vs $30,5). Escala importa, mas projeção externa também.

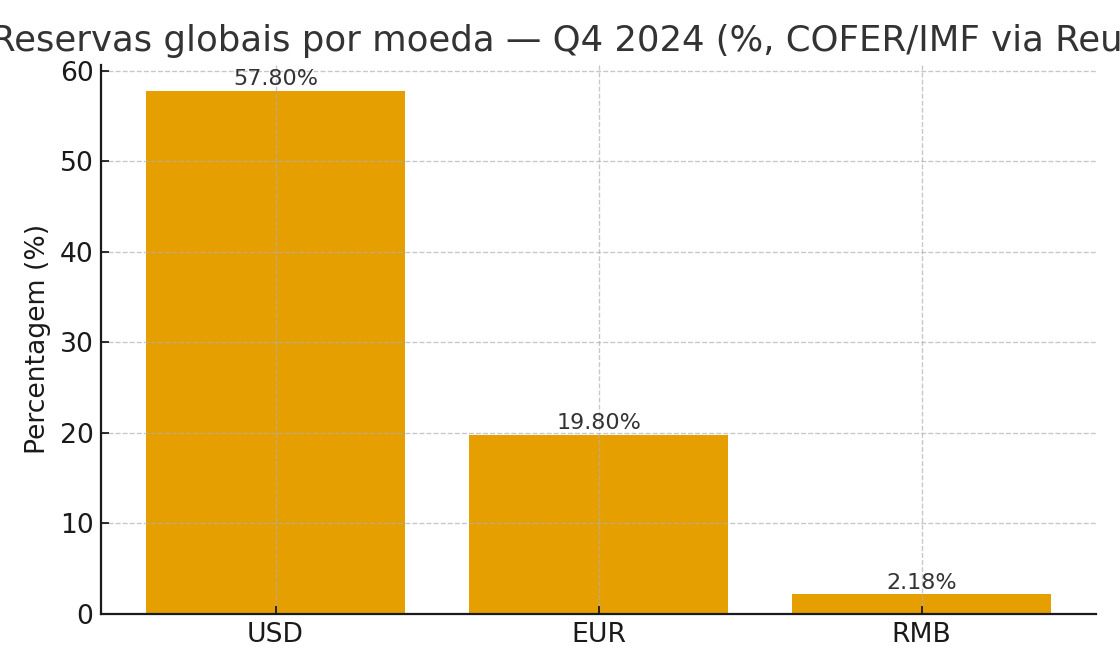

- Moeda e finanças: o dólar mantém ~57,7–57,8% das reservas globais; o yuan ronda ~3% dos pagamentos via SWIFT (5.º–6.º lugar). O "desdolarizar" existe mais em manchetes do que em balanços.

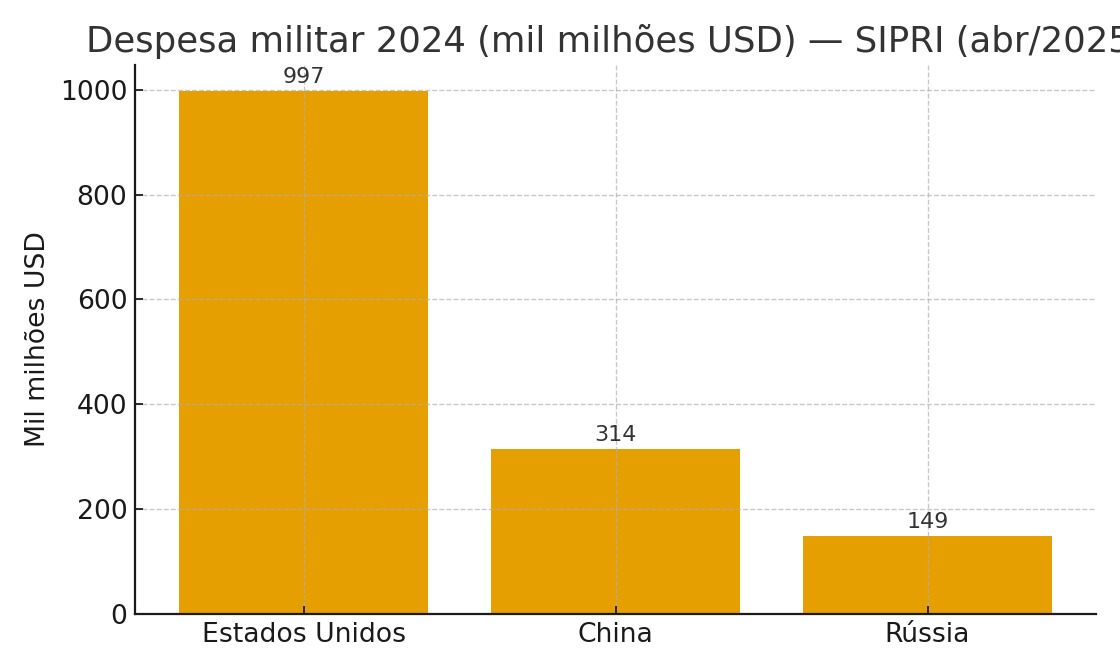

- Defesa: 2024 — EUA $997 mil M; China $314 mil M; Rússia $149 mil M. Em 2025, a NATO projeta todos os aliados a cumprir o mínimo de 2% do PIB e fixou novo patamar para 2035 (5% no total, com 3,5% "core").

- Energia: os EUA bateram recordes de petróleo (13,58 Mb/d em junho) e são o maior exportador de LNG; energia barata + exportável é alavanca geopolítica.

3) Onde os EUA perdem tração

Dívida/juros elevados encarecem a potência; cadeia industrial levou duas décadas a delocalizar e não se reconstitui numa noite (navios, munições, embalagem avançada de chips). E há sinais políticos ambíguos — pedir mais à Europa enquanto corta programas cria vácuos táticos. Não é fim de ciclo; é custo de transição.

4) Onde continuam muito fortes

- Alianças: rede sem paralelo — NATO agora com Finlândia e Suécia —, AUKUS, Japão, Coreia, Austrália, Quad. Moscovo e Pequim têm parceiros; não têm ecossistema equivalente.

- Tecnologia e capital: liderança em IA e chips de topo; mercados financeiros profundos; moeda-reserva e sanções eficazes quando coordenadas.

- Energia e logística: petróleo recorde, LNG dominante, marinha e aviação de projeção global — dissuasão que conta em dias, não em décadas.

5) China: ascensão real, travões reais

O país avança em indústria, exportações de tecnologias "meio-duro" (VE, painéis, turbinas), finança Belt & Road e cresce ~4,8% em 2025. Mas a demografia encolhe pelo 3.º ano e o imobiliário continua frágil (Evergrande liquidada). A ambição externa existe; o lastro interno ainda pesa.

6) Rússia: poder de negação, não poder de criação

Consegue impor custos (energia, destruição, ciber, desinformação) e ameaça nuclear. Mas sem o motor chinês, não reordena o sistema. A sua estratégia é forçar acordos frágeis e testar fissuras na NATO/UE.

7) Europa: de consumidor de segurança a produtor de poder

O continente acordou. Metas de 2% generalizadas, novo objetivo 5% em 2035 e aceleração industrial (alvo: 2 milhões de munições/ano até final de 2025). Ainda assim, a chave é cadência: menos "picos", mais linha de produção. A equação da paz passa por escudo aéreo, energia resiliente e alcance profundo que corte a logística de Moscovo.

8) Três cenários para 2025–2030

- Dissuasão firme (base): NATO cumpre 2%/sobe, UE consolida munições e defesa aérea, Ucrânia estabiliza linhas e negocia em força. Mundo: multipolar competitivo, mas com regras.

- Acomodação fraca (negativo): corte de apoio e "cessar-fogo" sem garantias; regressamos ao erro de Budapeste. Resultado: mais guerra, só mais tarde.

- Escalada controlada (alto risco, alta recompensa): libertar totalmente o alcance ucraniano sobre petróleo/logística russos, sob guarda de gestão de escalada. Pode abreviar a guerra — ou testará nervos nucleares.

9) O que fazer já — Europa e Portugal

- Ar: Patriot/IRIS-T/SAMP-T + munições; integração de radar civil-militar; coberturas de subestações e centros urbanos.

- Chão: produção europeia com contratos plurianuais (munições, drones, EW, defesa C-UAS); metas mensais auditáveis.

- Longo alcance: libertar Kiev para cortar refinarias, nós ferroviários e depósitos em profundidade.

- Energia: escudos físicos + geração distribuída; menos gás russo; mais LNG e interligações.

- Portugal: 2% do PIB de facto (não criativo), linha de drones/C-UAS com indústria local, ciberdefesa integrada na administração pública, reservas estratégicas de componentes críticos.

10) Epílogo (com uma pitada de poesia)

A pergunta não é "se os EUA caem", é "se o Ocidente mantém cadência e propósito". A paz é ponte: constrói-se com aço, energia e alianças — e depois, sim, passa por cima a diplomacia. Até lá, serenidade quente: o que trava mísseis são mísseis; o que protege democracias é capacidade.

Os números frios do poder

- Economia: 2025 (nominal) — EUA ≈ $30,51 biliões; China ≈ $19,23 biliões (IMF WEO).

- Reservas: Q4 2024 — USD 57,8%, EUR 19,8%, RMB 2,18% (IMF COFER via Reuters). SWIFT (jun/jul 2025): RMB 2,88%.

- Defesa: 2024 — EUA $997 mil M; China $314 mil M; Rússia $149 mil M (SIPRI).

Artigo de investigação da autoria de Augustus Veritas in Fragmentos do Caos.

Notas e fontes principais :

* Maior ataque aéreo (7 set. 2025) e governo em Kyiv atingido.

* PIB 2025 (nominal & PPP) – IMF WEO (abr/jul 2025).

* Reservas globais (COFER) – USD ≈ 57,7–57,8%; RMB baixo.

* SWIFT – quota global do RMB ~3% (5.º/6.º lugar em 2025).

* Gastos militares 2024 (SIPRI).

* NATO: todos nos 2% em 2025; novo objetivo 5%/2035 (3,5% core).

* Energia EUA – recorde petróleo (junho 2025) e maior exportador de LNG (2024).

* UE munições: alvo 2 milhões/ano até final de 2025.

🌌 Fragmentos do Caos – Sites Relacionados

-

📚 Blogue Principal:

https://fasgoncalves.github.io/fragmentoscaos-html

-

📘 Ebooks "Fragmentos do Caos":

https://fasgoncalves.github.io/hugo.fragmentoscaos

-

🌀 Carrossel de Artigos:

https://fasgoncalves.github.io/indice.fragmentoscaos

Uma constelação de ideias, palavras e caos criativo – ao teu alcance.

A sua avaliação deste artigo é importante para nós. Obrigado.

[avaliacao_5estrelas]